La Pianificazione Tecnica ed Economica delle Attività di Manutenzione

Il ruolo cruciale della pianificazione finanziaria nelle strategie operative

Le attività di manutenzione richiedono un notevole impegno di risorse, che spaziano dalla mano d’opera ai materiali, dalle attrezzature agli eventuali servizi di terzi. È essenziale tenere sotto controllo periodico queste risorse, non solo per monitorarne la quantità utilizzata, ma anche per valutarne la qualità dell’impiego. Per far fronte a questa esigenza, il sistema di gestione della manutenzione deve essere dotato di strumenti gestionali adeguati.

Il Significato e l’Impatto del Budget

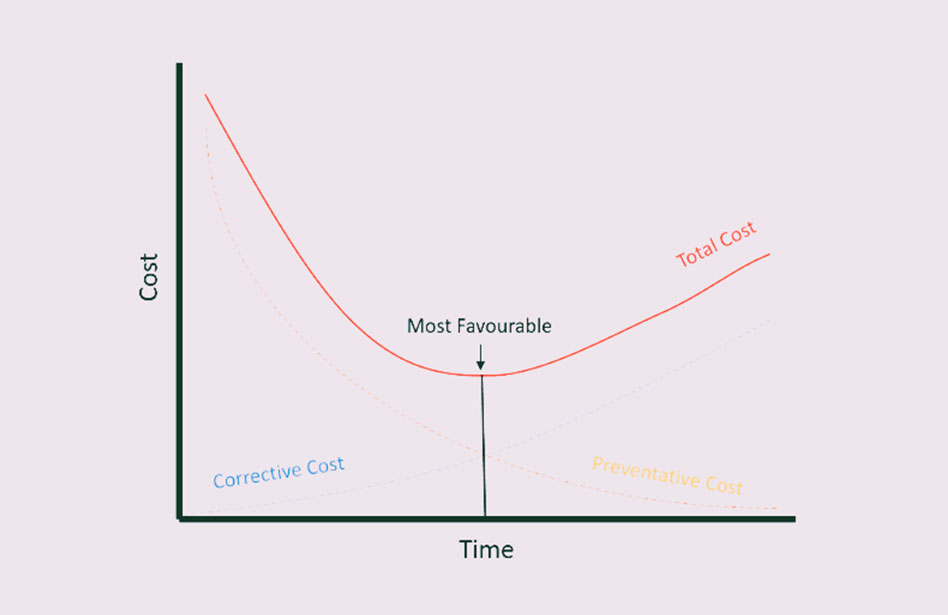

In periodi di difficoltà economica aziendale, la manutenzione è spesso la prima voce di spesa ad essere tagliata. La diminuzione delle risorse finanziarie, soprattutto durante periodi di crisi come quello attuale, rende necessario un approccio che consideri la manutenzione non solo come un processo essenziale ma anche come una vera e propria unità operativa. È cruciale garantire un controllo continuo sui seguenti aspetti:

- Costi

- Loro variazioni

- Concorrenza

- Necessità di specializzazione, derivanti da cambiamenti tecnologici del prodotto e/o del suo processo di gestione.

Il principale strumento per questo controllo è rappresentato dal budget tecnico e gestionale di manutenzione.

La Definizione del Budget

Il budget deve essere definito sulla base dei dati forniti dalla progettazione, in relazione al costo del ciclo di vita del bene, valutato per l’intera durata prevista della sua vita utile. Esso stabilisce i valori e i relativi costi della manutenzione in base alle esigenze degli utenti e agli obiettivi prefissati, fungendo contemporaneamente da previsione e da obiettivo da raggiungere.

Obiettivi e Implementazione del Budget

L’obiettivo principale dell’elaborazione del budget di manutenzione è:

- Definire le modalità di intervento

- Progettare interventi di manutenzione ottimizzando costi e tempi

- Identificare, analizzare e ottimizzare l’impiego delle risorse

- Indirizzare le strategie di miglioramento a lungo termine, inclusi l’aumento

- dell’affidabilità e della sicurezza

- Monitorare l’efficienza e l’efficacia delle prestazioni di manutenzione.

- Per raggiungere tali obiettivi, è necessario:

- Disporre di procedure per la gestione dei costi

- Individuare e distinguere i vari tipi di costi (manodopera interna, materiali, servizi

- esterni, ecc.)

- Conoscere l’incidenza dei costi per unità prodotta.

Definizione dei Fabbisogni di Manutenzione

I fabbisogni di manutenzione devono tener conto dei piani di produzione e sviluppo aziendale, della specifica conoscenza dei beni e degli oggetti di manutenzione, e dei requisiti di sicurezza e di rispetto ambientale.

Determinazione dei Costi

La determinazione dei costi è responsabilità della Contabilità Industriale. Ogni costo deve essere assegnato a centri di costo definiti, che comprendono tutte le spese sostenute e incassate da parte dell’azienda. I costi possono essere suddivisi in:

- Costi per origine: rappresentano la spesa sostenuta per soddisfare le esigenze manutentive dei beni aziendali e dei lavori per conto di terzi.

- Costi per destinazione: vengono distribuiti ai vari destinatari, come i centri di costo dei beni, dei servizi ausiliari, delle commesse di investimento, ecc.

Spese di Manutenzione: Classificazione e Analisi

Le spese di manutenzione possono essere distinte in:

- Manutenzione ordinaria: spese ricorrenti per mantenere in buono stato di funzionamento le immobilizzazioni materiali.

- Manutenzione straordinaria: spese volte all’ampliamento, all’ammodernamento o al miglioramento degli elementi strutturali delle immobilizzazioni.

In base al possesso del bene, le spese possono essere suddivise in manutenzioni su beni di proprietà dell’impresa o su beni di terzi.